Ў¶іхј¶»бјЖКөОсЎ·ЦӘК¶өгПкҪвЈәҙж»хёЕКц

ЦӘК¶өгЈәҙж»хёЕКц

ЈЁТ»Ј©ҙж»хөДДЪИЭ

ҙж»хКЗЦёЖуТөФЪИХіЈ»о¶ҜЦРіЦУРТФұёіцКЫөДІъЖ·»тЙМЖ·ЎўҙҰФЪЙъІъ№эіМЦРөДФЪІъЖ·ЎўФЪЙъІъ№эіМ»тМṩАНОс№эіМЦРәДУГөДІДБП»тОпБПөИЈ¬°ьАЁёчАаІДБПЎўФЪІъЖ·Ўў°ліЙЖ·ЎўІъіЙЖ·ЎўЙМЖ·ТФј°°ьЧ°ОпЎўөНЦөТЧәДЖ·ЎўОҜНРҙъПъЙМЖ·өИЎЈ

ЈЁ¶юЈ©ҙж»хіЙұҫөДИ·¶Ё

1. ҙж»хУҰөұ°ҙХХіЙұҫҪшРРіхКјјЖБҝ

ҙж»хіЙұҫ°ьАЁІЙ№әіЙұҫЎўјУ№ӨіЙұҫәНЖдЛыіЙұҫЎЈ

ЈЁ1Ј©ҙж»хөДІЙ№әіЙұҫ

ҙж»хІЙ№әіЙұҫ=ВтјЫ+Па№ШЛ°·С+ФЛ·С+Ч°Р¶·С+ұЈПХ·С+ЖдЛыҝЙ№йКфУЪҙж»хІЙ№әіЙұҫөДҙпөҪФӨ¶ЁҝЙК№УГЧҙМ¬З°өДәПАн·СУГЈЁә¬ФЛКдНҫЦРөДәПАнЛрәДЈ©

ЎҫРЎРВөгЎҝНв№әіЙұҫ=јЫ+·С+Л°ЈЁІ»ҝЙҝЫЈ©

ЈЁ2Ј©ҙж»хөДјУ№ӨіЙұҫ

ҙж»хөДјУ№ӨіЙұҫ=јУ№Ө№эіМЦРөДЧ·јУ·СУГ=ЦұҪУИЛ№Ө+ЦЖФм·СУГ

ЈЁ3Ј©ҙж»хөДЖдЛыіЙұҫ

іэІЙ№әіЙұҫЎўјУ№ӨіЙұҫТФНвөДЈ¬К№ҙж»хҙпөҪДҝЗ°іЎЛщәНЧҙМ¬Лщ·ўЙъөДЖдЛыЦ§іцЎЈ

ЎҫМбКҫЎҝІъЖ·ЙијЖ·СУГЈә

іЙұҫ=ВтјЫ+ФЛФУ·СЈЁФЛКд·СЎўЧ°Р¶·СЎўұЈПХ·СЎў°ьЧ°·СЎўІЦҙў·СөИЈ©+ИлҝвЗ°өДМфСЎХыАн·СУГ+°ҙ№ж¶ЁУҰјЖИлҙж»хіЙұҫөДЛ°·СЈЁІ»ҝЙөЦҝЫөДЈ©әНЖдЛы·СУГЈЁ ә¬ФЛКдНҫЦРөДәПАнЛрәДЈ©

ЎҫРЎРВөгЎҝНв№әіЙұҫ=јЫ+·С+Л°ЈЁІ»ҝЙҝЫЈ©

ЈЁ2Ј©ЧФЦЖөДҙж»х

іЙұҫ=ЦұҪУІДБП+ЦұҪУИЛ№Ө+ЦЖФм·СУГөИёчПоКөјКЦ§іц

ЈЁ3Ј©ОҜНРНвөҘО»јУ№ӨНкіЙөДҙж»х

іЙұҫ=КөјКәДУГөДФӯІДБП»т°ліЙЖ·+јУ№Ө·С+Ч°Р¶·С+ұЈПХ·С+ОҜНРјУ№ӨөДНщ·өФЛКд·С+°ҙ№ж¶ЁУҰјЖИлҙж»хіЙұҫөДЛ°·СЈЁІ»ҝЙҝЫЈ©

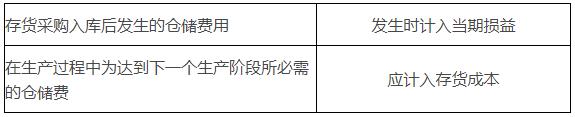

ЎҫЧўТвЎҝІЙ№әИлҝвәуөДІЦҙў·СЈЁІ»°ьАЁФЪЙъІъ№эіМЦРұШРлөДІЦҙў·СЈ©КЗјЖИлөұЖЪЛрТжөДЎЈ

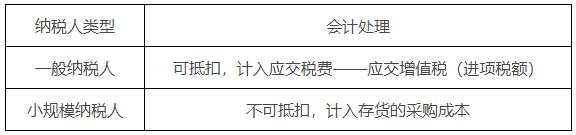

ЎҫМбКҫЎҝФцЦөЛ°КЗ·сјЖИлҙж»хіЙұҫ

3. МШКв№ж¶ЁЈә

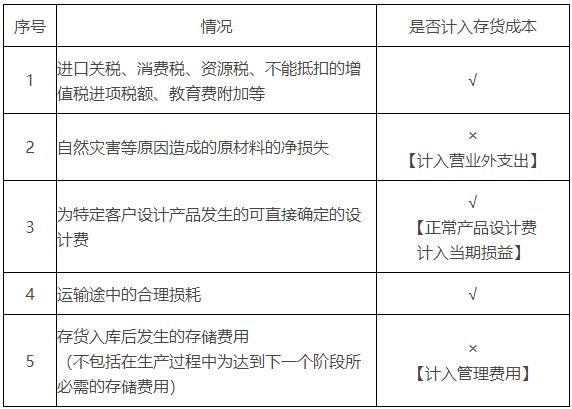

ЈЁ1Ј©ЖуТөЈЁИзЙМЖ·БчНЁЖуТөЈ©ФЪІЙ№әЙМЖ·№эіМЦР·ўЙъөДФЛКд·СЎўЧ°Р¶·СЎўұЈПХ·СТФј°ЖдЛыҝЙ№йКфУЪҙж»хІЙ№әіЙұҫөД·СУГөИҪш»х·СУГЈ¬»бјЖҙҰАнЈә

ЈЁ3Ј©ІЦҙў·СөД»бјЖҙҰАнЈә

ЈЁ4Ј©І»ДЬ№йКфУЪК№ҙж»хҙпөҪДҝЗ°іЎЛщәНЧҙМ¬өДЖдЛыЦ§іцЈ¬УҰФЪ·ўЙъКұјЖИлөұЖЪЛрТжЈ¬І»өГјЖИлҙж»хіЙұҫЎЈ

ЎҫТЧ»мөгМбКҫЎҝ

ЈЁИэЈ©·ўіцҙж»хөДјЖјЫ·Ҫ·Ё

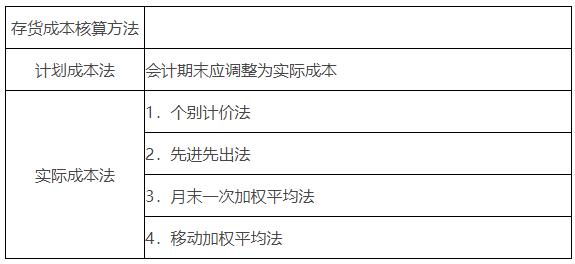

ҙж»х·ўіцҝЙТФІЙУГКөјКіЙұҫәЛЛгЈ¬ТІҝЙТФІЙУГјЖ»®іЙұҫәЛЛгЎЈ

1.ёцұрјЖјЫ·Ё

јЩЙиЗ°МбЈә

КөОпБчЧӘУліЙұҫБчЧӘТ»ЦВ

ҫЯМејЖЛгТАҫЭЈә

°СГҝТ»ЦЦҙж»хөДКөјКіЙұҫЧчОӘјЖЛг·ўіцҙж»хіЙұҫәНЖЪД©ҙж»хіЙұҫөД»щҙЎЎЈ

УЕөгЈәјЖЛгЧјИ·

ИұөгЈә№ӨЧчБҝҙуЈ¬І»ККУГУЪЛщУРЖуТөЎЈЈЁЦйұҰЎўГы»ӯөИ№уЦШОпЖ·Ј©

2.ПИҪшПИіц·Ё

јЩЙиЗ°МбЈә

ПИ№әҪшөДҙж»хПИ·ўіц

ҫЯМејЖЛгТАҫЭЈә

°ҙПИҪшПИіцөДФӯФтЦрұКөЗјЗҙж»хөД·ўіціЙұҫәНҪбҙжҪр¶оЎЈ

УЕөгЈәҝЙТФЛжКұҪбЧӘҙж»х·ўіціЙұҫЎЈ

ИұөгЈәҪП·ұЛцЈ¬Из№ыҙж»хКХ·ўТөОсҪП¶аЎўЗТҙж»хөҘјЫІ»ОИ¶ЁКұЈ¬Жд№ӨЧчБҝҪПҙуЎЈ

ЎҫМбКҫЎҝФЪОпјЫіЦРшЙПХЗКұЈ¬ЖЪД©ҙж»хіЙұҫҪУҪьКРјЫЈ¬¶ш·ўіціЙұҫЖ«өНЈ¬»бёЯ№АЖуТөөұЖЪөДАыИуәНҝвҙжҙж»хөДјЫЦөЎЈ·ҙЦ®Ј¬»бөН№АЖуТөҙж»хјЫЦөәНөұЖЪАыИуЎЈ

3.ФВД©Т»ҙОјУИЁЖҪҫщ·Ё

јЖЛ㹫КҪЈә

ҙж»хөҘО»іЙұҫ=ФВіхҝвҙжҙж»хөДКөјКіЙұҫ+ЎЖЈЁұҫФВёчЕъҪш»хөДКөјКөҘО»іЙұҫЎБұҫФВёчЕъҪш»хөДКэБҝЈ©/ЈЁФВіхҝвҙжҙж»хКэБҝ+ұҫФВёчЕъҪш»хКэБҝЦ®әНЈ©

ЎҫРЎРВөгЎҝ=ЈЁФВіхіЙұҫ+ұҫЖЪҪш»хЧЬіЙұҫЈ©/ЈЁФВіхКэБҝ+ұҫФВҪш»хЧЬКэБҝЈ©=ЧЬіЙұҫ/ЧЬКэБҝ

ұҫФВ·ўіцҙж»хіЙұҫ=ұҫФВ·ўіцҙж»хКэБҝЎБҙж»хөҘО»іЙұҫ

ұҫФВФВД©ҝвҙжҙж»хіЙұҫ=ФВД©ҝвҙжҙж»хКэБҝЎБҙж»хөҘО»іЙұҫ

УЕөгЈәЦ»ФЪФВД©Т»ҙОјЖЛгјУИЁЖҪҫщөҘјЫЈ¬јт»ҜіЙұҫјЖЛг№ӨЧчЎЈ

ИұөгЈәЖҪКұОЮ·ЁҙУХЛІҫЦРІйСҜҙж»хөДКХ·ўј°ҪбҙжҪр¶оЈЁФВД©ІЕјЖЛгЈ©Ј¬І»АыУЪҙж»хіЙұҫИХіЈ№ЬАнУлҝШЦЖЎЈ

4.ТЖ¶ҜјУИЁЖҪҫщ·Ё

јЖЛ㹫КҪЈә

ҙж»хөҘО»іЙұҫ=ЈЁФӯУРҝвҙжҙж»хКөјКіЙұҫ+ұҫҙОҪш»хКөјКіЙұҫЈ©ЎВЈЁФӯУРҝвҙжҙж»хКэБҝ+ұҫҙОҪш»хКэБҝЈ©

ЎҫРЎРВөгЎҝ=ЈЁіЙұҫ1+іЙұҫ2Ј©/ЈЁКэБҝ1+КэБҝ2Ј©

ұҫҙО·ўіцҙж»хіЙұҫ=ұҫҙО·ўіцҙж»хКэБҝЎБұҫҙО·ў»хЗ°ҙж»хөҘО»іЙұҫ

ұҫФВФВД©ҝвҙжҙж»хіЙұҫ=ФВД©ҝвҙжҙж»хКэБҝЎБұҫФВФВД©ҙж»хөҘО»іЙұҫ

УЕөгЈәДЬ№»К№№ЬАнІгј°КұБЛҪвҙж»хөДҪбҙжЗйҝцЈ¬јЖЛгөД·ўіцј°ҪбҙжіЙұҫұИҪПҝН№ЫЎЈ

ИұөгЈәјЖЛг№ӨЧчБҝҙуЈ¬І»М«ККУГУл·ў»хҪПЖө·ұөДЖуТөЎЈ

ҝОіМНЖјц

- іхј¶»бјЖЧКёсҫ«ҪІ°а

- іхј¶»бјЖЧКёсНЁ№Ш°а

- іхј¶»бјЖЧКёсРӯТй°а

| ҝЖДҝ | °аРНҪйЙЬ | јЫёс | №әВт |

|---|---|---|---|

| іхј¶»бјЖКөОс | ҫ«ҪІ°аМЧІНЈәКУЖөҝОіМЈЁҪМІДҫ«ҪІ°а+П°МвҪвОц°а+іеҙМҙ®ҪІ°аЈ©ЎўҪІТеЧКБПЎўДЈҝјМвҝвЎўСәМвГЬҫнЎЈ | 290 |

№әВт

|

| ҫӯјГ·Ё»щҙЎ | ҫ«ҪІ°аМЧІНЈәКУЖөҝОіМЈЁҪМІДҫ«ҪІ°а+П°МвҪвОц°а+іеҙМҙ®ҪІ°аЈ©ЎўҪІТеЧКБПЎўДЈҝјМвҝвЎўСәМвГЬҫнЎЈ | 290 |

№әВт

|

| 2ГЕИ«МЧ | ҫ«ҪІ°аМЧІНЈәКУЖөҝОіМЈЁҪМІДҫ«ҪІ°а+П°МвҪвОц°а+іеҙМҙ®ҪІ°аЈ©ЎўҪІТеЧКБПЎўДЈҝјМвҝвЎўСәМвГЬҫнЎЈ | 580 |

№әВт

|

| ҝЖДҝ | °аРНҪйЙЬ | јЫёс | №әВт |

|---|---|---|---|

| іхј¶»бјЖКөОс | НЁ№Ш°аМЧІНЈәКУЖөҝОіМЈЁҪМІДҫ«ҪІ°а+П°МвҪвОц°а+іеҙМҙ®ҪІ°аЈ©+ҪІТеЧКБП+ДЈҝјМвҝв+СәМвГЬҫн+өұЗ°І»№эЈ¬ПВЖЪГв·С | 480 |

№әВт

|

| ҫӯјГ·Ё»щҙЎ | НЁ№Ш°аМЧІНЈәКУЖөҝОіМЈЁҪМІДҫ«ҪІ°а+П°МвҪвОц°а+іеҙМҙ®ҪІ°аЈ©+ҪІТеЧКБП+ДЈҝјМвҝв+СәМвГЬҫн+өұЗ°І»№эЈ¬ПВЖЪГв·С | 480 |

№әВт

|

| 2ГЕИ«МЧ | НЁ№Ш°аМЧІНЈәКУЖөҝОіМЈЁҪМІДҫ«ҪІ°а+П°МвҪвОц°а+іеҙМҙ®ҪІ°аЈ©+ҪІТеЧКБП+ДЈҝјМвҝв+СәМвГЬҫн+өұДкІ»№эЈ¬ПВДкГв·СЎЈ | 960 |

№әВт

|

| ҝЖДҝ | °аРНҪйЙЬ | јЫёс | №әВт |

|---|---|---|---|

| Ў¶іхј¶»бјЖКөОсЎ· | РӯТй°аМЧІНЈәКУЖөҝОіМЈЁҪМІДҫ«ҪІ°а+П°МвҪвОц°а+іеҙМҙ®ҪІ°аЈ©+ҪІТеЧКБП+ДЈҝјМвҝв+СәМвГЬҫн+ҝјКФІ»НЁ№эЈ¬С§·СИ«¶оНЛЈЁЗ©РӯТйЈ© | 1000 |

№әВт

|

| Ў¶ҫӯјГ·Ё»щҙЎЎ· | РӯТй°аМЧІНЈәКУЖөҝОіМЈЁҪМІДҫ«ҪІ°а+П°МвҪвОц°а+іеҙМҙ®ҪІ°аЈ©+ҪІТеЧКБП+ДЈҝјМвҝв+СәМвГЬҫн+ҝјКФІ»НЁ№эЈ¬С§·СИ«¶оНЛЈЁЗ©РӯТйЈ© | 1000 |

№әВт

|

| 2ГЕИ«МЧ | РӯТй°аМЧІНЈәКУЖөҝОіМЈЁҪМІДҫ«ҪІ°а+П°МвҪвОц°а+іеҙМҙ®ҪІ°аЈ©+ҪІТеЧКБП+ДЈҝјМвҝв+СәМвГЬҫн+ҝјКФІ»НЁ№эЈ¬С§·СИ«¶оНЛЈЁЗ©РӯТйЈ© | 2000 |

№әВт

|

- іхј¶»бјЖЧКёсДЈҝјМвҝвЧЫәП°ж

- іхј¶»бјЖЧКёсДЈҝјМвҝвКөСй°ж

| ҝЖДҝ | °жұҫәНҪйЙЬ | јЫёс | №әВт |

|---|---|---|---|

| іхј¶»бјЖКөОс | ДЈҝјМвҝвЧЫәП°жЈәДЈДвҝјКФ+ХВҪЪМвҝв+»ГөЖМвҝв+КЦ»ъМвҝвПөНі | 120 |

№әВт

|

| ҫӯјГ·Ё»щҙЎ | ДЈҝјМвҝвЧЫәП°жЈәДЈДвҝјКФ+ХВҪЪМвҝв+»ГөЖМвҝв+КЦ»ъМвҝвПөНі | 120 |

№әВт

|

| 2ГЕЧЫәП°ж | ДЈҝјМвҝвЧЫәП°жЈәДЈДвҝјКФ+ХВҪЪМвҝв+»ГөЖМвҝв+КЦ»ъМвҝвПөНіЎЈ | 240 |

№әВт

|

| ҝЖДҝ | °жұҫәНҪйЙЬ | јЫёс | №әВт |

|---|---|---|---|

| Ў¶іхј¶»бјЖКөОсЎ· | ЎҫМвҝвәНДЈДвҝјКФПөНіКөСй°жЎҝЈәДЈДвҝјКФ+ХВҪЪМвҝв+»ГөЖМвҝв+КЦ»ъМвҝвПөНі+СәМвГЬҫнЈ¬ҝјЗ°ЧоәуДЈДвҝјКФіЙјЁәПёс¶шҝјКФІ»НЁ№эХЯЈ¬НЛ»№И«Іҝ·СУГЎЈ | 240 |

№әВт

|

| Ў¶ҫӯјГ·Ё»щҙЎЎ· | ЎҫМвҝвәНДЈДвҝјКФПөНіКөСй°жЎҝЈәДЈДвҝјКФ+ХВҪЪМвҝв+»ГөЖМвҝв+КЦ»ъМвҝвПөНі+СәМвГЬҫнЈ¬ҝјЗ°ЧоәуДЈДвҝјКФіЙјЁәПёс¶шҝјКФІ»НЁ№эХЯЈ¬НЛ»№И«Іҝ·СУГЎЈ | 240 |

№әВт

|

| 2ГЕКөСй°ж | ЎҫМвҝвәНДЈДвҝјКФПөНіКөСй°жЎҝЈәДЈДвҝјКФ+ХВҪЪМвҝв+»ГөЖМвҝв+КЦ»ъМвҝвПөНі+СәМвГЬҫнЈ¬ҝјЗ°ЧоәуДЈДвҝјКФіЙјЁәПёс¶шҝјКФІ»НЁ№эХЯЈ¬НЛ»№И«Іҝ·СУГЎЈ | 480 |

№әВт

|

ПВТ»МхЈәЎ¶іхј¶»бјЖКөОсЎ·ЦӘК¶өгПкҪвЈәФӯІДБПәНЦЬЧӘІДБП